Produit d’épargne à ouvrir le plus tôt possible, le PEA n’en reste pas moins une poche d’argent disponible pour vos projets. Vous pouvez le clôturer pour récupérer votre épargne et vos plus-values, mais attention à bien connaître les conséquences de cette mesure.

Vous détenez un PEA mais souhaitez être sûr de prendre les bonnes décisions ? Que se passe-t-il en termes de fiscalité à la clôture ? Avant 5 ans, après 5 ans ? Comment procéder ? On vous guide !

Sommaire

Pourquoi clôturer un PEA ?

Vous avez vos raisons pour clôturer votre PEA, et personne ne peut vous en empêcher. Dans la majorité des cas, vous clôturerez votre PEA car vous avez un besoin immédiat d’épargne. C’est légitime, mais si votre PEA a plus de 5 ans, nous vous conseillons de n’effectuer qu’un retrait partiel du montant dont vous avez besoin si c’est possible. Dans ce cas, vous garderez l’antériorité fiscal du support et pourrez y placer plus tard des économies tout en défiscalisant vos plus-values.

Si vous souhaitez changer de banque ou de courtier, surtout ne clôturer pas votre PEA. Sachez qu’il est possible de faire des transferts de PEA d’une banque à une autre. Vous aurez des frais de transfert, mais la plupart des bonnes banques en ligne et courtiers les remboursent en tout ou partie. Grâce au transfert, vous conserverez toute l’antériorité fiscale de votre plan ! Ainsi, si ce dernier a 4 ans, vous n’aurez plus qu’une année à attendre pour bénéficier de l’exonération d’impôt de vos plus-values.

Quelle fiscalité au moment de la clôture du PEA ?

C’est là que vous devez porter votre attention. Tout l’intérêt du PEA est d’optimiser la fiscalité de l’ensemble de vos gains (intérêts, plus-values et dividendes). En temps normal, vous serez imposé à la flat tax pour tout les gains obtenus via des investissements boursiers (flat tax = 12,8% d’impôt + 17,2% de prélèvements sociaux = 30%).

Pour rappel, lorsque vous placez de l’argent sur votre PEA, vous n’êtes imposé que lorsque vous décidez de retirer de l’argent. Tant que vous réinvestissez ou gardez l’argent de vos investissements sur le compte espèce de votre PEA, vous n’êtes pas imposé. Ainsi, vos gains peuvent continuer à se démultiplier sans ponction de la part du Trésor Public !

Votre imposition dépendra de l’antériorité fiscale de votre PEA, concrètement s’il a plus ou moins de 5 ans.

Clôture du PEA avant 5 ans

Si vous décidez de clôturer votre PEA avant son 5ème anniversaire, vous n’aurez aucun avantage fiscal et devrez vous acquitter de la flat tax à 30% sur vos gains.

Il en est de même si vous souhaitez faire un retrait partiel. votre PEA sera clôturé quoiqu’il arrive et ce, sans avantage fiscal.

Toutefois, certaines exceptions sont possibles dans les conditions suivantes :

- Un retrait partiel de liquidités effectué pour faire face aux difficultés d’un licenciement, une invalidité ou une mise à la retraite anticipée n’entraîne pas la clôture du PEA ni le paiement de la taxe correspondante.

- La clôture ou un retrait partiel dans le cadre d’une création d’entreprise n’entraine pas la fermeture (en cas de retrait partiel) ni le paiement de l’impôt sur les plus-values.

- Le décès du titulaire du compte conduit à la clôture du PEA, mais la taxe sur les plus-values ne lui est pas imputée.

Clôture du PEA après 5 ans

Si vous décidez de clôturer votre PEA après 5 ans, vous serez totalement exonéré de l’impôt sur les plus-values (12,8%) mais vous devrez vous acquitter des prélèvements sociaux (17,2%).

Ainsi, si vous avez fait pour 100 000€ d’investissements sur votre PEA et que vous avez gagné 10 000€ de plus-values :

| Avant 5 ans | Après 5 ans | |

|---|---|---|

| Plus-value imposable | 10 000€ | 10 000€ |

| Imposition sur les plus-values (12,8%) | 1 280€ | 0€ |

| Prélèvements sociaux ( 17,2%) | 1 720€ | 1 720€ |

| Imposition globale | 3 000€ | 1 720€ |

| Gain net après impôt | 7 000€ | 8 280€ |

| Montant total reçu | 107 000€ | 108 280€ |

N’hésitez pas à utiliser notre simulateur de clôture de PEA ci-dessous pour voir vos gains en terme de fiscalité.

Simulateur de clôture de PEA

Vous l’aurez compris, il faut que vous conserviez au moins 5 ans votre PEA pour profiter d’une exonération de l’impôt sur tout vos gains. Afin d’être sûr de ce que vous toucherez en cas de clôture de votre PEA, nous avons créé le simulateur ci-dessous :

A la clôture du PEA, vous récupèrerez : gain|number_separator€

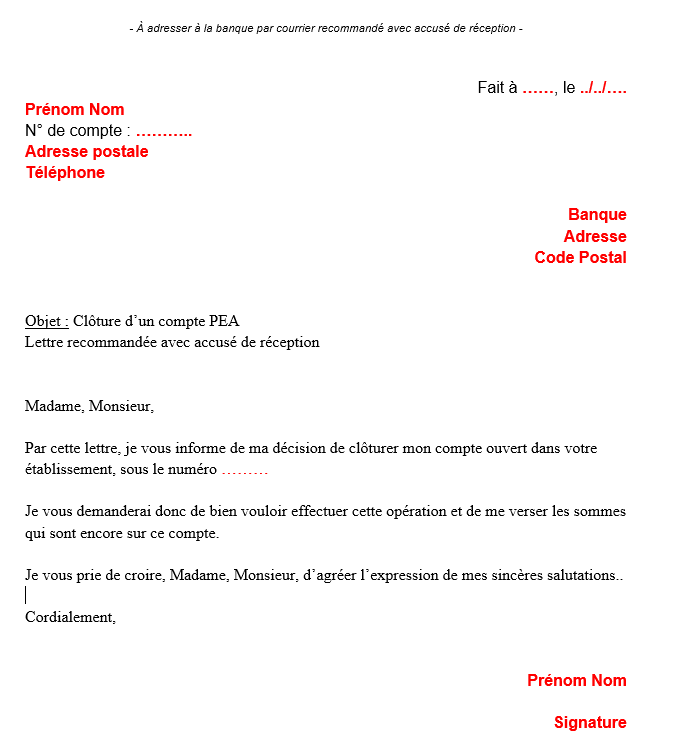

Modèle de lettre pour clôturer un PEA

Si vous ne souhaitez pas transférer votre PEA vers une autre banque mais simplement le clôturer, vous devez en faire la demande auprès de votre banque. Vous pouvez bien évidemment vous déplacer dans une agence physique ou envoyer une lettre postale avec accusé de réception comme sur le modèle ci-dessous :

N’oubliez pas de joindre le RIB du compte sur lequel vous souhaitez faire virer votre argent ainsi qu’une pièce d’identité.

Quels sont les frais de clôture d’un PEA ?

La clôture du PEA peut entrainer des frais annexes. Certaines banques peuvent vous prélever des frais de sortie lorsque vous clôturez votre compte. Le montant de ces frais dépend de la banque en question. N’hésitez pas à les demander à votre conseiller bancaire ou à les demander à votre banque en ligne avant de clôturer votre PEA.

Dans tous les cas, la Loi Pacte a fixé un montant maximum de frais de sortie. Une banque ou un courtier ne pourra pas vous facturer plus de 150€ de frais de sortie, ou 15€ par ligne d’investissement côté / 50€ par ligne d’investissement non côté.

Quel délai pour clôturer votre PEA ?

Il n’y a pas vraiment de délai légal concernant la clôture d’un PEA. La vitesse de virement de votre argent sur votre compte courant dépend grandement de votre banque. En général, la banque devrait être capable de vous transférer votre argent en 10 – 15 jours ouvrés. Si ce n’est pas le cas, n’hésitez surtout pas à harceler votre conseiller…

J ai clôturé mon PEA de plus de 10 ans à la Caisse d Epargne sur lequel il y avait 2197 parts sociales cours 20 € qui n a jamais changé total 23940 €

La banque m a retenu 2079 € est-ce normal

Bonjour,

10% de frais, cela semble énorme.

Avez-vous demandé le détail ?